Řada plátců DPH má dnes poslední den na podání prvního kontrolního hlášení k DPH. Jak ukazují již odevzdaná hlášení, nejčastěji podnikatelé chybují ve formátu DIČ odběratelů či dodavatelů, číslech finančních úřadů a zapomínají vyplnit ID své datové schránky či e-mail.

Kontrolní hlášení upravují § 101c až § 101i zákona o DPH.

Kdo musí kontrolní hlášení podat

Na podání kontrolního hlášení máte poslední den.

Pro fyzické osoby-měsíční plátce DPH a pro všechny právnické osoby-plátce DPH dnes vyprší lhůta, dokdy musí podat své první kontrolní hlášení. Právnické osoby mají za povinnost podat hlášení do 25 dnů po skončení kalendářního měsíce. Fyzické osoby pak hlášení podávají ve lhůtě pro podání daňového přiznání. Fyzické osoby-čtvrtletní plátci tak budou hlášení odevzdávat až za první tři měsíce roku 2016, a to ve lhůtě do 25. dubna.

Kontrolní hlášení musí podat každý plátce DPH, pokud:

- uskutečnil zdanitelné plnění s místem plnění v tuzemsku, nebo přijal úplatu přede dnem uskutečnění tohoto plnění (tj. vyplňuje řádky 1, 2 nebo 25 daňového přiznání k DPH),

- přijal zdanitelné plnění s místem plnění v tuzemsku, nebo poskytl úplatu přede dnem uskutečnění tohoto plnění (tj. vyplňuje řádky 40, 41 nebo 10 a 11 daňového přiznání k DPH) nebo přijetí plnění, u nichž příjemci (plátci) vzniká povinnost přiznat daň podle § 108 odst. 1 písm. b) a c), a to z řádků 3, 4, 5, 6, 9, 12 a 13 daňového přiznání k DPH),

- ve zvláštním režimu pro investiční zlato přijal zprostředkovatelskou službu, u které byla uplatněna daň podle § 92 odst. 5, uskutečnil dodání investičního zlata osvobozeného od daně, u kterého má nárok na odpočet daně podle § 92 odst. 6 písm. b) a c), nebo investiční zlato vyrobil nebo zlato přeměnil na investiční zlato podle § 92 odst. 7.

Hlášení se naopak netýká:

- identifikované osoby (§ 6g až § 6l zákona o DPH),

- osoby, která není plátcem.

Existují navíc ale i plátci DPH, kteří kontrolní hlášení nemusí podávat. Jde o plátce, který například:

- uskuteční pouze plnění osvobozená od daně bez nároku na odpočet daně podle § 51, nebo plnění osvobozená od daně s nárokem na odpočet daně podle § 63,

- neuskutečnil za zdaňovací období žádná zdanitelná plnění s místem plnění v tuzemsku a nepořídil zboží z jiného členského státu.

Nejčastěji podnikatelé zapomínají uvést ID datovky nebo e-mail

Jestliže patříte mezi plátce DPH, kteří musí hlášení podat a ještě tak neučinili, dejte si při vyplňování pozor na některé věci. Finanční správa evidovala před dvěma dny již 70 tisíc podaných hlášení, přičemž 4 tisíce (přibližně 6 %) byly podány ve špatném formátu a struktuře, což má za následek, že takováto chybná podání nelze v systému finanční správy zpracovat. Plátce DPH proto následně obdrží od správce daně výzvu, kterou bude vyzván k odstranění vad prostřednictvím podání „nového“ kontrolního hlášení. Pokud bude ve lhůtě stanovené správcem daně kontrolní hlášení podáno ve správném formátu a struktuře, správce daně pohlíží na kontrolní hlášení jako na řádně a včas podané a neuplatní žádnou sankci za pozdní podání,

doplnila Petra Petlachová, mluvčí Generálního finančního ředitelství.

Mezi nejčastější důvody chybného formátu a struktury kontrolního hlášení patří:

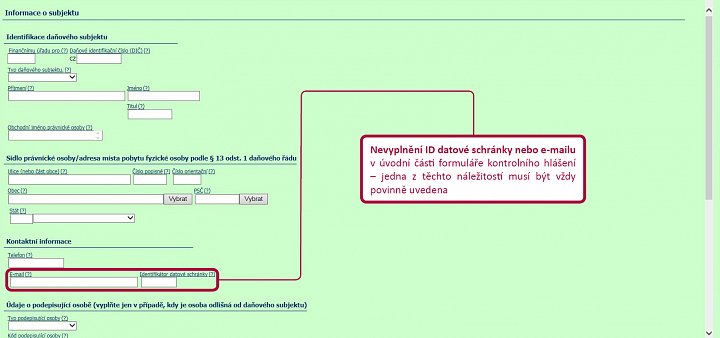

- Nevyplnění ID datové schránky nebo e-mailu v úvodní části formuláře kontrolního hlášení – jedna z těchto náležitostí musí být vždy povinně uvedena (chyba u 4 % kontrolních hlášení).

- Chybějící či chybný formát DIČ odběratele/dodavatele v oddíle A.4./B.2. kontrolního hlášení (chyba u téměř 1 % kontrolních hlášení).

- Chybné číslo finančního úřadu (3 znaky) a územního pracoviště (4 znaky) (chyba u 0,5 % kontrolních hlášení).

Jestliže plátci DPH využívají pro podání účetní program, finanční správa doporučuje, aby před samotným odesláním hlášení ověřili, zda formát kontrolního hlášení neobsahuje chyby struktury, které způsobí nemožnost jeho načtení do informačního systému správce daně. Kontrolu i odeslání kontrolního hlášení mohou provést jednoduše prostřednictvím aplikace Elektronická podání pro Finanční správu (EPO), dostupné na Daňovém portále Finanční správy (www.daneelektronicky.cz). Tato aplikace zabezpečí ověření správnosti formátu a struktury datové zprávy,

dodala Petra Petlachová.

Čtěte také: První kontrolní hlášení se podávají. Ptali jsme se účetních, s čím mají problémy

Pokud dodavatel nemá VAT ID, nechte pole prázdné

Finanční správa rovněž eviduje opakující se dotazy k vyplnění části A.2. kontrolního hlášení (přijatá zdanitelná plnění, u kterých je povinen přiznat daň příjemce dle § 108 odst. 1 písm. b) a c) (§24, §25) ve vztahu k přijetí služby od zahraniční osoby povinné k dani se sídlem mimo území. Pokud dodavatel nemá VAT ID neboli EU DIČ DPH (například právě zahraniční osoba povinná k dani se sídlem mimo území ČR), zůstane pole identifikace dodavatele („kód státu“ a „VAT ID“) v této části kontrolního hlášení prázdné. Při podání (kontrole) formuláře v rámci aplikace EPO bude v protokole chyb podání uvedeno, že byly nalezeny propustné chyby – neuvedení Identifikace dodavatele (VAT ID) – kód chyby 60 a kódu státu – kód chyby 58. Tyto propustné chyby pouze informují o skutečnosti, že nebyly v části A.2. vyplněny dané položky, přičemž nebrání podání kontrolního hlášením,

vysvětlila Petlachová.

Čtěte také: 5 problémů, které se pojí s kontrolním hlášením

Jak kontrolní hlášení podat

Co se týče způsobu podání, hlášení se podává elektronicky ve formátu a struktuře zveřejněné správcem daně. V praxi to znamená dvě možnosti:

- Prostřednictvím Daňového portálu – aplikace Elektronická podání pro Finanční správu ČR (EPO) – zde s autentizací subjektu pomocí: ZAREP, nebo identifikace, s níž se lze přihlásit do datové schránky podatele, nebo s využitím tzv. e-tiskopisu generovaného aplikací EPO.

- Datovou schránkou – kde přílohou bude příslušné podání KH ve formátu a struktuře XML (dané právě dokumentací k aplikaci EPO). K dispozici je na Daňovém portálu.

V případě, že plátce využije e-tiskopis, musí jej doručit na finanční úřad nejpozději v termínu pro podání kontrolního hlášení (tj. do 25. dne v daném měsíci pro podání), v případě aktuálních hlášení tedy nejpozději dnes. Jde tedy o odlišné lhůty, než jak jsou stanoveny u daňových přiznání. Tam se za den podání považuje den, kdy přiznání pošlete přes EPO a e-tiskopis jde pak doručit do 5 dnů, klidně i po termínu pro podání přiznání.

Hlídejte si termíny

Termín pro podání kontrolního hlášení, ani další lhůty s ním spojené, by podnikatelé rozhodně neměli podceňovat. Pokud plátce dle platné legislativy nepodá kontrolní hlášení ve stanovené lhůtě, vzniká mu povinnost uhradit pokutu ve výši

- 1000 Kč, pokud jej dodatečně podá, aniž by k tomu byl vyzván,

- 10 000 Kč, pokud jej podá v náhradní lhůtě poté, co k tomu byl správcem daně vyzván,

- 30 000 Kč, pokud jej nepodá na základě výzvy ke změně, doplnění či potvrzení údajů uvedených v podaném kontrolním hlášení, nebo

- 50 000 Kč, pokud šlo o řádné hlášení a nepodá jej vůbec nebo ani v náhradní lhůtě.

Zákon navíc obsahuje další pokuty, které mohou plátci DPH v souvislosti s kontrolním hlášením dostat. U nich ale již existuje možnost pro správce daně stanovit jejich výši, a to do 50 000 Kč plátci, který na základě výzvy správce daně k odstranění pochybností nezmění nebo nedoplní nesprávné nebo neúplné údaje prostřednictvím následného kontrolního hlášení, a až do výše 500 000 Kč pro plátce, kteří nesplněním povinnosti související s kontrolním hlášením závažně ztěžují nebo maří správu daní.

Jestliže bude v hlášení něco nesedět, může správce podnikatele vyzvat ke změně, doplnění či potvrzení údajů uvedených v podaném kontrolním hlášení. Tato výzva se doručuje elektronicky, a to prostřednictvím

a) datové schránky, nebo

b) veřejné datové sítě na elektronickou adresu plátcem za tím účelem uvedenou, nemá-li plátce zpřístupněnu datovou schránku. Tuto adresu sdělíte správci daně při podání prvního kontrolního hlášení.

Výzva, která se doručuje prostřednictvím veřejné datové sítě na elektronickou adresu, se považuje za doručenou okamžikem odeslání správcem daně. Aktuálně mají podnikatelé na reakci 5 kalendářních dní od doručení výzvy.

Čtěte více: Kontrolní hlášení lze podat včas, mít správně a stejně dostat pokutu 30 tisíc Kč

Finanční správa bude benevolentní

Vláda ovšem už schválila návrh novely, která má sankční režim zmírnit, ta však nabude účinnosti nejdříve v červnu. Lhůta pro reakci na výzvu se má změnit z 5 kalendářních na 5 pracovních dní, což dá podnikatelům větší časový prostor na reakci, zejména v případě víkendů prodloužených o sváteční dny či při čerpání dovolené. Ministerstvo financí dále navrhuje doplnit institut prominutí pokuty, který se bude týkat pokut v pevné výši 10 000 Kč, 30 000 Kč a 50 000 Kč, a institut vyloučení vzniku pokuty, který se bude týkat pokuty v pevné výši 1 000 Kč. V případě pokuty ve výši 1 000 Kč bude tolerováno jedno pochybení pro daný kalendářní rok. Správce daně toto zohlední automaticky bez nutnosti podávat žádost.

Čtěte více: Pokuty u kontrolních hlášení budeme zatím udělovat jen výjimečně, slibuje úřad

Finanční správa navíc ujistila, že do nabytí účinnosti novely bude přistupovat k podnikatelům benevolentně. Co se týká pokut ve výši 1000 Kč, tak ty finanční správa do nabytí účinnosti novely udělovat nebude, protože nabytím účinnosti připravované novely dojde u všech tisícikorunových pokut vzniklých do této doby k jejich zániku.

U ostatních fixních pokut, tj. 10 000, 30 000 a 50 000 Kč, správce daně tyto pokuty udělovat může, ale plátce si případně bude moci požádat o jejich prominutí, a to do 3 měsíců od nabytí účinnosti zmiňované novely. Tyto pokuty bude ale správce daně před účinností novely udělovat zcela výjimečně, a to z důvodu, že důvod pro vydání prvních pokut nastane v zásadě nejdříve v polovině března a účinnost novely předpokládáme od 1. června, což je časový rozdíl přesahující pouze 2 měsíce,

potvrdila před časem serveru Podnikatel.cz Petra Petlachová, mluvčí Generálního finančního ředitelství.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU