Stále více podnikatelů využívá při výpočtu daňové povinnosti výdaje procentem z příjmů nebo chcete-li výdaje paušálem. Ty jsou v mnoha případech výhodnější než výdaje skutečné. Navíc se není třeba obávat případného neuznání předložených výdajových dokladů berňákem. Paušál zahrnuje veškeré výdaje, a pokud je správně stanovena jeho výše a řádně vyplněno daňové přiznání, není důvod k obavám ani při daňové kontrole. Čtěte také: Uvažujete o přechodu na paušální výdaje? Poradíme vám

Stanovení procenta z příjmů

Nejdůležitější je stanovit správnou výši procentní sazby. Tu určuje § 7 odst. 7 zákona o daních z příjmů. Poplatník, který neuplatní výdaje skutečné, uplatní výdaje ve výši:

- 80 % z příjmů ze zemědělské výroby, lesního a vodního hospodářství a z živností řemeslných,

- 60 % z příjmů ze živnosti (s výjimkou řemeslných)

- 40 % z příjmů z jiného podnikání nebo jiné samostatné výdělečné činnosti

- 30 % z příjmů z pronájmu majetku zařazeného v obchodním majetku.

Stanovení výše paušálu a určení, kdy se jedná o živnost řemeslnou s paušálem 80 % a kdy neřemeslnou s paušálem 60 %, se věnoval server Podnikatel.cz článkem: Nevíte, jak určit výši paušálu? Čtěte jednoduchý návod

Vyplnění daňového přiznání

Pro vyplnění daňového přiznání je vhodné využít elektronického portálu (EPO) nebo interaktivních formulářů. V obou případech výrazně ulehčí práci, protože není třeba vyplňovat všechny kolonky. Některé číselné údaje, včetně součtů, se zobrazí po zadání příslušných hodnot automaticky. Formuláře navíc obsahují nápovědu a upozorní na případnou chybu v zadání. Na příkladu si ukážeme, jak je použití interaktivních formulářů jednoduché a rychlé.

Příklad:

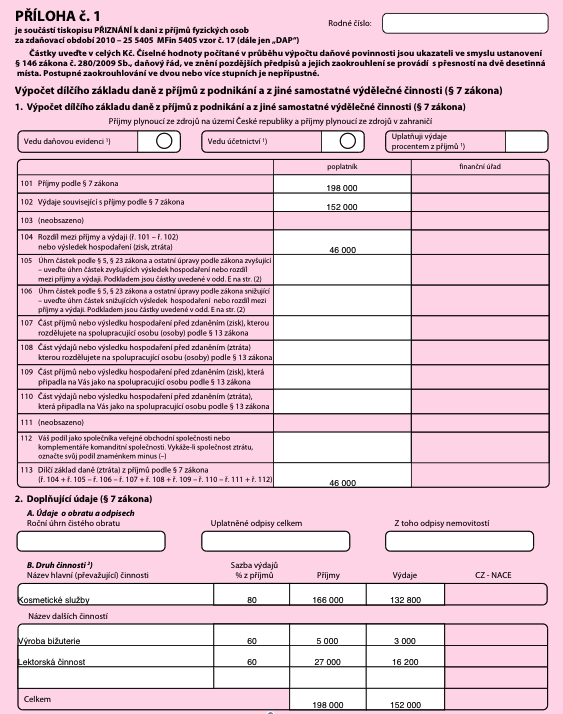

Podnikatelka měla v roce 2010 více druhů příjmů. Rozhodla se, že uplatní výdaje procentem. Jiné zdanitelné příjmy v uvedeném období neměla, zálohy na daň neplatila. Nejprve je nutné jednotlivé příjmy rozdělit a přiřadit správnou procentní sazbu výdajů.

| Druh příjmu | Příjmy | Živnost | Pušál | Paušální výdaje |

|---|---|---|---|---|

| Kosmetické služby | 166 000 | řemeslná | 80 % | 132800 |

| Výroba bižuterie | 5 000 | volná | 60 % | 3000 |

| Lektorská činnost | 27 000 | volná | 60 % | 16200 |

| Celkem | 198 000 | x | x | 152000 |

Poté začneme s vyplňováním daňového přiznání. Úvodní stranu, která obsahuje identifikační údaje poplatníka, snad není nutné popisovat. Důležité je označit variantu v řádku č. 3, že se jedná o řádné daňové přiznání. Dále řádkem č. 5 potvrdit, že daňové přiznání nezpracovává daňový poradce.

Doporučujeme přejít k vyplnění Přílohy č. 1 daňového přiznání pro příjmy z podnikání podle § 7. Nejprve doplníme rodné číslo a označíme křížkem variantu uplatnění výdajů procentem z příjmů.

Poté pokračujeme tabulkou č. 2 Doplňující údaje, kde vyplníme převažující činnost (z níž máme největší příjmy) a následně ostatní činnosti. Dosazením částky příjmů a procenta výdajů máme hotovo. Ostatní se vypočítá automaticky. Zbývá celkové součty z tabulky přenést na řádek č. 101 (příjmy) a řádek č. 102 (výdaje). Tím je příloha vyplněná. Můžeme ji rovnou vytisknout nebo uložit.

Nyní se vrátíme k vyplnění daňového přiznání. Údaj z přílohy řádek č. 113, který se sám automaticky doplnil, přeneseme na druhou stranu daňového přiznání řádek č. 37. V oddílu č. 3 doplníme případné nezdanitelné částky. K nezdanitelným částkám podrobněji v článku: Nezdanitelné částky v daňovém přiznání

Následuje vyplnění tabulek č. 1 a č. 2 na straně č. 3 daňového přiznání. Slouží k uplatnění slev na dani. Sleva na poplatníka je vyplněna automaticky, protože na tu má nárok každý, bez ohledu na výši příjmů nebo dobu podnikatelské činnosti. O daňových slevách více: Slevy na dani v roce 2010 a jejich uplatnění

Řádek č. 91 na třetí straně vykazuje hodnotu 0. Znamená to, že v tomto případě žádný doplatek ani přeplatek na dani nevznikl. Tím vyplnění daňového přiznání končí. Nezapomeneme na poslední straně daňového přiznání označit počty příloh. Jedná se o všechny doklady, které jsme využili k prokázání daňového zvýhodnění a slev na dani a samozřejmě na Přílohu č. 1 pro příjmy z podnikatelské činnosti. Ty také k přiznání přiložíme.

Foto: Isifa.com

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU