Vzhledem k neukončenému legislativnímu procesu je vše jinak, než se původně předpokládalo. Tiskopisy budou dva.

Elektronický tiskopis se prozatím nekoná

Ministerstvo financí vydalo pro zdaňovací období roku 2017 nový tiskopis pro poplatníky s příjmy ze závislé činnosti a plátce daně ze závislé činnosti. A to Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti – vzor č. 25 (25 5457 MFin 5457).

V novele zákona o daních z příjmů s číslem sněmovního tisku 873 (plánovaná účinnost od 1. ledna 2017) se hovoří o učiněném prohlášení k dani. Předpokládalo se tedy vydání elektronické formy tiskopisu. Ovšem vzhledem k neukončenému legislativnímu procesu se ministerstvo financí rozhodlo vydat tiskopis papírový – vzor č. 25, jehož součástí nejsou změny navržené v novele zákona o daních z příjmů. O připravovaném učiněném prohlášení více v článku: Prohlášení k dani se od nového roku mění

Jakmile bude legislativní proces u uvedeného sněmovního tisku ukončen, bude vydán nový vzor tiskopisu č. 26. Finanční správa na svých internetových stránkách slibuje, že veřejnost s jeho obsahem včas seznámí a zveřejní struktury pro nový formulář.

Nový vzor „papírového“ tiskopisu

V novém vzoru tiskopisu (vzor č. 25) dochází ke zjednodušení při uplatnění daňového zvýhodnění. Současně byly do identifikačních údajů poplatníka doplněny identifikační údaje u daňového nerezidenta ČR uvedené v § 38j odst. 2 písm. b) zákona o daních z příjmů.

Shrnutí:

- Pro rok 2017 je vydán nový vzor č. 25, kde jsou doplněny identifikační údaje u daňového nerezidenta ČR a zjednodušena tabulka pro daňové zvýhodnění. Tiskopis nezohledňuje změny, které má přinést novela zákona o daních z příjmů.

- Stávající vzor č. 24 (a předchozí vzory) je možné i nadále použít, ale je nutné je upravit podle nového vzoru č. 25. Musí obsahovat všechny náležitosti dané § 38k zákona o daních z příjmů.

- V případě, že poplatník uplatňuje u plátce daně daňové zvýhodnění, lze použít pouze tiskopisy vzor č. 24 a 25.

- Po ukončení legislativního procesu budou zveřejněny struktury pro nový formulář, který již bude odrážet novelu zákona po nabytí její účinnosti. Bude se jednat o vzor č. 26.

Nové povinné údaje u daňových nerezidentů

První změna souvisí s novými náležitostmi mzdového listu. V souladu s upraveným ustanovením § 38j odst. 2 zákona o daních z příjmů musí mzdový list daňového nerezidenta obsahovat datum narození, číslo a typ dokladu (dříve pas, nyní OP, řidičský průkaz apod.) prokazující jeho totožnost a kód státu, který tento doklad vydal, identifikaci pro daňové účely ve státu daňové rezidence (RČ, DIČ atd.), všeobecné informace o daňovém identifikačním čísle dle jednotlivých zemí, kód státu, jehož je daňovým rezidentem. Proto byly tyto údaje doplněny do úvodní tabulky tiskopisu prohlášení.

Zjednodušení tabulky pro daňové zvýhodnění

Dále dochází ke zjednodušení tabulky pro uplatnění daňového zvýhodnění. Stávající tiskopis vzor č. 24 obsahuje tabulky tři, kde se do první tabulky zapisují všechny vyživované děti a do následujících tabulek odděleně děti zletilé a nezletilé. Nově bude pouze jedna tabulka a zletilé dítě se označí v posledním sloupci písmenem X.

Tabulku vyplní poplatník pouze v případě, že uplatňuje daňové zvýhodnění. Uvádí zde všechny vyživované děti, a to bez ohledu na jejich další uplatnění jiným poplatníkem ve společně hospodařící domácnosti. Uvede se jméno, příjmení dítěte a rodné číslo. Ve sloupci Uplatňuji nárok ve výši na jedno dítě – 1, druhé dítě – 2, třetí a každé další dítě 3, neuplatňuji – označení N. Jedná se o povinný údaj rozhodný pro výši poskytnutého daňového zvýhodnění. Dále se u jednotlivých dětí označí v příslušném sloupci X v případě, že se jedná o dítě – držitele průkazu ZTP/P a dále studující zletilé dítě (ovšem za podmínky, že nepobírá invalidní důchod třetího stupně). Z toho důvodu byla vypuštěna i následující tabulka, kde se zapisovaly děti s průkazem ZTP/P. Čtěte také: Záludnosti uplatnění daňového zvýhodnění

Údaje o druhém poplatníkovi ve společné domácnosti

Změnila se i tabulka pro upřesnění údajů o druhém poplatníkovi ve společně hospodařící domácnosti. Zde mohou nastat dvě varianty:

- Ve společně hospodařící domácnosti vyživuje děti pouze jeden z poplatníků, který uplatňuje daňové zvýhodnění (např. svobodná matka, rozvedený muž s dětmi ve vlastní péči apod.). Tabulka se v tomto případě nevyplňuje, proškrtne se.

- Ve společně hospodařící domácnosti vyživuje děti více poplatníků, tabulka se vyplní vždy. Uvede se, zda i druhý poplatník daňové zvýhodnění uplatňuje, zapíše se ANO/NE. Do posledního sloupce se povinně zapíše, zda je tento poplatník zaměstnán, opět ANO/NE. V případě, kdy zaměstnán je, vyplní se následující řádek určený pro název a adresu zaměstnavatele (doloží se potvrzením zaměstnavatele, zda a v jaké výši uplatňuje daňové zvýhodnění). Pokud druhý z poplatníků zaměstnaný není, řádek se proškrtne.

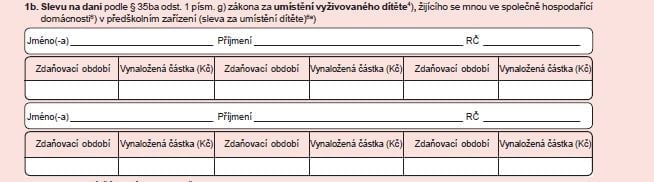

Sleva za umístění dítěte

V souvislosti se změnami účinnými od roku 2016 se upravuje tabulka pro uplatnění slevy za umístění dítěte. Pojem „zařízení péče o děti předškolního věku“ byl pro rok 2016 nahrazen pojmem „předškolní zařízení“. Definici předškolního zařízení obsahuje ustanovení § 35bb zákona o daních z příjmů. Jedná se o:

- a) mateřskou školu podle školského zákona nebo obdobné zařízení v zahraničí,

- b) zařízení služby péče o dítě v dětské skupině (pouze registrované dětské skupiny u ministerstva práce a sociálních věcí),

- c) zařízení péče o dítě předškolního věku provozované na základě živnostenského oprávnění, pokud charakter takto poskytované péče je srovnatelný s péčí poskytovanou v mateřské škole podle školského zákona nebo registrované dětské skupině.

V tomto duchu bude potřebné upravit i stávající tiskopis vzor č. 24 a předchozí dosud používané vzory. Čtěte více: Změny v daňovém zvýhodnění a slevě za umístění dítěte od roku 2017

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU