Varianta preferovaná ministerstvem má podle odhadů samotného ministerstva připravit veřejné rozpočty o 300 milionů korun ročně, přesto je dopad na veřejné finance hodnocen jako nejlepší. Všechny ostatní varianty mají mít na veřejné rozpočty nižší dopady, a v jednom případě se odhadují dokonce pozitivní přínosy do rozpočtů, přesto jsou dopady hodnoceny jako nejhorší. Na rozpor upozorňuje v připomínkách jak ministerstvo práce a sociálních věcí, tak Úřad vlády ČR. Předložený návrh paušální daně navíc kritizují i podnikatelské asociace či odbory.

Paušální daň by letos činila 5378 korun

Přestože ministerstvo financí představilo koncept nové paušální daně už před rokem, paragrafové znění připravilo až před několika týdny. Novela zákona o daních z příjmů, která novou paušální daň zavádí, počítá s tím, OSVČ, které nepřekročí určitý roční příjem, by získaly možnost se prostřednictvím jedné paušální platby zbavit povinnosti přiznávat na třech různých formulářích daň z příjmu, sociální pojistné a zdravotní pojistné.

Paušální odvod by se měl dle návrhu MF skládat z minimální částky zdravotního pojistného, 1,15násobku minima sociálního pojistného a daně ve výši 100 korun. Pro letošní rok by to znamenalo částku 5378 Kč (2926 Kč sociální pojištění, 2352 Kč zdravotní a 100 Kč daň z příjmů) měsíčně. Podle varianty preferované ministerstvem by odvod měly možnost využít OSVČ s příjmy do 1 milionu Kč.

Čtěte více: Paušální daň by letos činila 5378 Kč. Čtěte, kdo všechno ji bude moct využít

Právě strop 1 milionu korun, který ministerstvo nakonec vybralo jako nejvhodnější, však podle kritérií samotného ministerstva nejlepší není. Způsob, jakým jej ministerstvo zvolilo, tak vzbuzuje otazníky.

Daňový portál na Podnikatel.cz a BusinessCenter.cz

Potřebujete si rychle spočítat, kolik letos zaplatíte na daních? Zadejte své hodnoty do Daňové kalkulačky pro OSVČ

Nevíte si rady s daňovým přiznáním? Vyzkoušejte interaktivní šablony, které automaticky vyplní daňový formuláře nebo přehled pro pojišťovnu.

Jakou budete mít čistou mzdu v letošním roce? Aktualizovali jsme pro vás Mzdovou kalkulačku

Nejnovější články o daních sledujte v sekci Daňové přiznání, Daně z příjmů, Přehled o příjmech a výdajích.

Jaké varianty byly ve hře

V závěrečné zprávě z hodnocení dopadů regulace (RIA) ministerstvo vyhodnocovalo 4 varianty. První z nich ponechává stávající úpravu paušální daně, kterou ale prakticky nikdo kvůli její administrativní náročnosti nevyužívá.

Druhou variantou je, že by nově paušální daň mohly využít OSVČ s příjmy do 1 milionu korun. Paušální odvod by se skládal z minimálních záloh na zdravotní a sociální pojištění a 500 korun měsíčně.

Třetí verze také počítá se stropem 1 milion korun, avšak složení paušálního odvodu je jiné. Byl by složen z minimální částky zdravotního pojistného, 1,15násobku minima sociálního pojistného a daně ve výši 100 korun.

Ve čtvrté variantě by paušální daň rovněž tvořil minimální odvod zdravotního pojištění, 1,15násobek minima sociálního pojistného a daň ve výši 100 korun, avšak mohly ji využít jen OSVČ s příjmy do 750 tisíc.

Zpráva RIA k návrhu paušální daně by Podnikatel.cz on Scribd

Vítězná varianta má nejhorší rozpočtové dopady

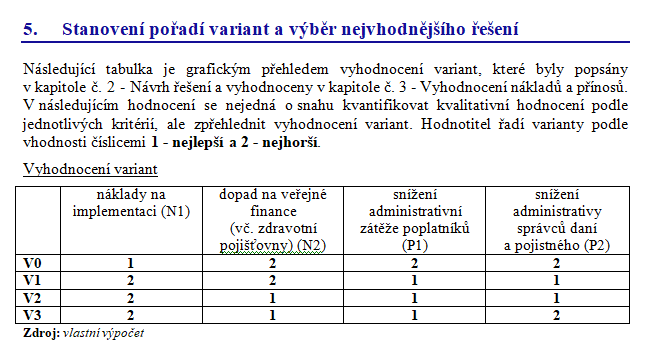

Při vyhodnocování nejlepší varianty vzalo ministerstvo v potaz čtyři parametry: náklady na implementaci, dopad na veřejné finance (vč. zdravotní pojišťovny), snížení administrativní zátěže poplatníků a snížení administrativy správců daní a pojistného. Hodnotitel pak seřadil varianty podle vhodnosti číslicemi 1 – nejlepší a 2 – nejhorší.

Vyhodnocení variant

Ministerstvu financí sice vyšla jako nejvhodnější varianta se zvýšeným sociálním pojistným, daní 100 Kč a limitem milion korun, toto vyhodnocení je však přinejmenším pochybné. Kromě varianty, která nic nemění, jsou náklady na implementaci u všech zbylých variant stejné. Ministerstvo je odhaduje na 247 – 297 mil. Kč. Hodnocení tomu i odpovídá. Stejně tak je u všech ostatních variant stejně ohodnoceno i snížení administrativní zátěže. Problém ale nastává u hodnocení dopadů na veřejné finance. Podle samotného ministerstva mají varianty tyto dopady.

- Nic se nemění: 0 Kč

- Minimální pojistné, 500 Kč a limit 1 mil. Kč: – 263 mil. Kč

- Zvýšení sociálního pojištění, 100 Kč a limit 1 mil. Kč: –300 mil. Kč

- Zvýšení sociálního pojištění, 100 Kč a limit 750 tisíc Kč: +175 mil. Kč

Přestože tak má varianta, kterou preferuje ministerstvo, nejhorší dopady na veřejné rozpočty, v tabulce ji hodnotitelé dali 1, tedy stejně jako variantě, která má přinést 175 mil. Kč. Dokonce přestože zbylé dvě varianty připraví rozpočty o nižší částku než ministerstvem preferovaná varianta, dostaly tyto dvě varianty 2, zatímco varianta vybraná ministerstvem 1.

Ministerstvo sice ve zprávě RIA tvrdí, že v tomto ohledu hodnotí především riziko vzniku dodatečných možností daňové optimalizace poplatníka, nijak ale své rozdílné hodnocení nezdůvodňuje. Podle kapitoly 4 RIA je celkový dopad varianty V2 na veřejné rozpočty – 300 mil. Kč a je hodnocena číslicí 1 (nejlepší), kdežto varianta V1 má celkový dopad na veřejné rozpočty – 263 mil. Kč a je hodnocena číslicí 2 (nejhorší). V kapitole 3.2 je sice uvedeno, že se u dopadu na veřejné finance bude hodnotit hledisko rizika vzniku dodatečných možností daňové optimalizace poplatníka, pak ale není zřejmé, proč varianta V2 je hodnocena 1 (nejlepší) a Varianta V-3 hodnocena také 1 (nejlepší),

vytkl ministerstvu v připomínkách vedoucí Úřadu vlády ČR.

Pofidérní je i hodnocení snížení administrativy správců daní a pojistného. Ve zdůvodnění varianty s limitem 750 tisíc i 1 milion Kč je identický text, přesto varianta s limitem 1 milion Kč dostala lepší hodnocení.

Vše zavání manipulací, tvrdí odbory

Nesouladu v hodnocení si všimla i další připomínková místa. Kriticky se k návrhu postavilo například ministerstvo práce a sociálních věcí (MPSV) či odbory. Výsledná varianta je pravděpodobně výsledkem chybného porovnání jednotlivých variant. Zvolená metoda porovnání jednotlivých variant podle jednotlivých kritérií není odůvodněna. Její základní vlastností přitom je to, že rozdíl mezi dvěma variantami dle jednoho kritéria ve výši 1 Kč má na výsledek stejný vliv jako rozdíl v řádu stovek milionů dle druhého kritéria,

podotklo v připomínkách MPSV.

Odbory jsou ve svém vyjádření ještě ostřejší: Závěrečná zpráva z hodnocení dopadů regulace (RIA) předloženého dokumentu byla zadána a zpracována velmi jednostranně, což hraničí se záměrnou manipulací.

Paušální daň není výhodná pro nízké příjmy

Jak MPSV, tak odbory navíc upozorňují, že ministerstvem navrhovaná varianta je nastavena tak, že je výhodná nikoli pro osoby s nižšími, ale naopak pro osoby s vyššími příjmy. Samo ministerstvo přitom deklaruje, že paušalizace cílí zejména na OSVČ s nízkými příjmy. Například OSVČ využívající výdajový paušál 60 %, u kterého se paušální daň začne vyplácet až s příjmem nad 550 tis. Kč ročně, a poplatníka s 40% výdajovým paušálem a příjmem, u kterého se paušální daň začne vyplácet až s příjmem nad 400 tis. Kč ročně, nelze považovat za poplatníky s nižšími příjmy,

uvedla v připomínkách Českomoravská konfederace odborových svazů. Návrh paušální daně navíc podle MPSV i odborů vůbec nepočítá s rizikem švarcsystému.

Jak OSVČ dosáhnou bez přiznání na úvěry?

Kriticky se k návrhu staví i podnikatelské svazy. Podle Komory daňových poradců ČR (KDP ČR) může uvedený návrh představovat „past“ na poplatníky s možnými fatálními důsledky. Odpovědnost za splnění podmínek pro použití paušální daně je plně na poplatníkovi, přičemž není možné dopředu jakkoliv ověřit, zda názor poplatníka na splnění podmínek pro použití paušální daně je shodný s názorem správce daně. Z tohoto hlediska mohou vznikat mnohé třecí plochy, jako je např. otázka, zda konkrétní příjem je či není osvobozen od daně, případně má charakter příjmu, který není předmětem daně,

varuje v připomínkách KDP ČR.

Unii zaměstnavatelských svazů ČR zase vadí, že se ministerstvo nezabývalo dopadem zrušení podávání daňového přiznání jako dokumentu, který slouží k doložení příjmu žadatele např. při žádosti o úvěr a že neposoudilo navrženou změnu v kontextu dalších platných zákonů a nařízení.

Návrh ztrhal i Nejvyšší správní soud

Už před několika týdny návrh zkritizoval i Nejvyšší správní soud, podle kterého má řadu nedostatků. Podle soudu je právní úprava obsahující řadu podmínek a s tím související důsledky pro „malé“ podnikatele, jimž především má být uleveno, značně složitá. Množství a vzájemná kombinatorika stanovených podmínek budou v praxi působit mnohé výkladové problémy a nejasnosti a ve svém důsledku mohou vést k tomu, že navržené řešení nebude v praxi vůbec používáno,

uvedl v připomínkách Michal Mazanec, předseda NSS.

Termín pro podání připomínek každopádně včera vypršel. Teď je na ministerstvu, jak se s kritikou, která se na něj navalila ze všech stran, vypořádá a zda návrh pozmění.

Čtěte více: Nejvyšší správní soud ztrhal návrh paušální daně, pro drobné OSVČ je složitý

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU