Vyplnit přehled o příjmech a výdajích pro zdravotní pojišťovnu není sice nic těžkého, dají se přitom ale i tak udělat chyby. Podívejte se na příkladě, který jsme použili už při vyplňování přehledu pro Českou správu sociálního zabezpečení (ČSSZ), jak a kam vše správně napsat.

Jak vyplnit přehled

Při vyplňování použijeme příklad jako při přehledu pro ČSSZ:

Ilustrační obrázek

Pan Vávra podniká na základě autorského zákona. Výdaje si neeviduje a místo toho uplatňuje paušál. V roce 2012 měl příjmy 500 000 Kč. Manželka pana Vávry je zaměstnaná na úřadě a vloni měla hrubé příjmy ve výši 300 000 Kč. Vávrovi mají též dvě dcery ve věku 15 a 17 let. Pan Vávra si dále platí životní pojištění ve výši 10 000 korun ročně. V roce 2012 pak pan Vávra platil 2000 Kč zálohy na sociální pojištění a 1697 Kč (za rok 20 364 Kč) na zdravotní pojištění. Nemocenské pojištění si neplatí.

Všechny zdravotní pojišťovny nabízí svým klientům interaktivní formuláře, pomocí kterých můžete vše vyplnit pohodlně na počítači a přehled pak pouze vytisknout. Chytrý formulář za vás navíc provede výpočty a přehled tak stihnete “vyřídit” za 5 pět. Kdo z nějakých důvodů nemůže nebo nechce vyplnit přehled na počítači, může si tiskopis samozřejmě vytisknout a vyplnit ručně. Některé pojišťovny umožňují i online podání, musíte se však na jejich internetových stránkách nejprve zaregistrovat.

Nejprve si tak stáhněte přehled pro svoji zdravotní pojišťovnu. Jako první zaškrtněte, že se jedná o řádný přehled (pokud nevyplňujete opravný), a poté přejděte k části 1, ke svým identifikačním údajům. U čísla pojištěnce se vyplňuje rodné číslo, které rovněž slouží jako variabilní symbol (bez lomítka) u plateb pro pojišťovnu, vyjde-li vám nedoplatek na pojistném. Nezapomeňte též vyplnit číslo svého účtu, na který vám zdravotní pojišťovna pošle případný přeplatek.

Druhou část přehledu vyplňují pouze ti, pro které podnikání nebylo hlavním zdrojem příjmů. Pokud jste byli vloni zaměstnáni a pojistné bylo odvedeno alespoň z minimálního vyměřovacího základu (tj. měsíční příjem ze zaměstnání činil více než 8000 korun). V takovém případě nemusíte platit zálohy na pojistné a zároveň se vás netýká minimální vyměřovací základ. V části dvě zaškrtnete jen počet měsíců, kdy jste zálohy hradit nemusely a kdy se vás netýkal minimální vyměřovací základ. Jako důvod u měsíců, kdy nebyl stanoven minimální vyměřovací základ, zaškrtněte písmeno b). Tito podnikatelé nemusí zálohy platit ani letos.

Lehce jinak vyplňují druhou část ostatní OSVČ, pro které neplatil minimální vyměřovací základ, avšak nebylo to kvůli zaměstnání. Jde hlavně o:

- osoby, za které je plátcem pojistného stát (např. nezaopatřené dítě, poživatel důchodu, příjemce rodičovského příspěvku atd.) – formulář varianta a)

- OSVČ byla osobou s těžkým tělesným, smyslovým nebo mentálním postižením, která je držitelem průkazu ZTP nebo ZTP/P – formulář varianta d)

- OSVČ dosáhla věku potřebného pro nárok na starobní důchod, avšak nesplnila další podmínky pro jeho přiznání – formulář varianta e)

- OSVČ celodenně osobně a řádně pečovala alespoň o jedno dítě do 7 let nebo nejméně o dvě děti do 15 let věku. Za celodenní péči není považována péče u OSVČ, která umístila dítě předškolního věku do školského zařízení na dobu přesahující 4 hodiny denně, nebo dítě školou povinné do školského zařízení na dobu přesahující vyučování, nebo dítě umístila do zařízení s celotýdenním nebo celoročním provozem – formulář varianta f)

Tyto osoby nemusí platit zálohy na pojistné pouze v prvním roce zahájení činnosti. V dalších letech však již zálohy mají za povinnost hradit, a to na základě dosažených příjmů. Zároveň tyto OSVČ musí doložit, proč se jich minimální vyměřovací základ netýká. Jedná se například o potvrzení o studiu, rozhodnutí o pobírání důchodu, potvrzení z úřadu práce o pobírání rodičovského příspěvku či o čestné prohlášení o péči o dítě do 7 let nebo nejméně o dvě děti do 15 let.

Pan Vávra by tedy druhou část nevyplňoval a vyplnil by až třetí část, kde by zaškrtl, že podal daňové přiznání a že mu s ním daňový poradce nepomáhal.

Druhá polovina přehledu je klíčová

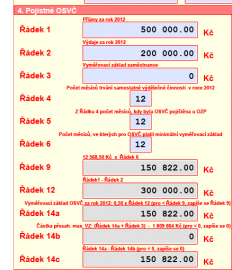

Ve čtvrté části nejprve vyplníte své příjmy a výdaje za rok 2012. Pokud jste OSVČ vedlejší se zaměstnáním, do řádku 3 napíšete svůj vyměřovací základ zaměstnance. Následně vyplníte počet měsíců trvání vaší výdělečné činnosti a dopočítáte požadované údaje. Kdo použil interaktivní formulář, má práci jednodušší, jelikož řádek 9 až 14c za něj formulář sám vypočítá.

Pan Vávra by do řádku 1 napsal 500 000, do řádku 2 pak 200 000. Řádek tři by vynechal a v řádcích 4 až 6 by vždy napsal číslo 12. Ostatní řádky v části 4 za něj formulář dopočítá (viz obrázek).

Čtvrtá část přehledu

V páté části do řádku 41 dopíšete úhrn vámi zaplacených záloh a na řádku 43 se dozvíte, zda musíte pojistné doplatit, či zda na něm máte přeplatek. Pokud vám vyšel přeplatek, můžete si vybrat, zda ho chcete vrátit, nebo použít na zálohy v roce 2013. V šesté části vám poté vyjde záloha na letošní rok. Pokud jste OSVČ hlavní, platí pro vás její minimální výše 1748 korun. Jestliže pro vás minimální vyměřovací základ neplatí, hradíte zálohy v nulové výši (zaměstnanci) nebo v hodnotě, která vám vyšla na řádku 51.

Panu Vávrovi vyšel přeplatek 3 koruny a vzhledem k tomu, že podnikání je pro něj hlavní činností, bude letos platit zálohy ve výši 1748 korun.

Nyní stačí formulář vytisknout, podepsat a podat na příslušnou pobočku zdravotní pojišťovny. Přehled musíte podat do jednoho měsíce ode dne, ve kterém mělo být podáno daňové přiznání. V letošním roce platí termín 2. května. Komu pomáhal s přiznáním daňový poradce, má čas do 1. srpna. Případný nedoplatek mají OSVČ za povinnost doplatit do 8 dnů od podání přehledu.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU