Daňové přiznání podáno. Je čas na vyplnění přehledů pro ČSSZ a zdravotní pojišťovnu. Přestože oba přehledy podáváme nejpozději posledního dubna, výši doplatku zdravotního pojistného musíme znát mnohem dřív.

Kdo podává přehled o příjmech a výdajích?

Přehled o příjmech a výdajích podává osoba samostatně výdělečně činná nejpozději do jednoho měsíce ode dne, kdy měla povinnost podat daňové přiznání. V případě, že nemá daňového poradce, je tímto dnem 30. duben 2010. Ovšem doplatek pojistného je na rozdíl od doplatku ČSSZ splatný již 8. dubna 2010. S ohledem na novelu zákona o platebním styku je vhodné vypočtené pojistné doplatit minimálně s dvoudenním předstihem před tímto datem. Čtěte více: Vyplňujeme přehled pro ČSSZ s interaktivním formulářem

Samostatný přehled o příjmech a výdajích vyplňují i spolupracující osoby. Ty jsou považovány rovněž za OSVČ. Proto musí být po celou dobu, kdy vystupují jako spolupracující osoby přihlášeny u zdravotní pojišťovny a po vyúčtování příjmů doplatit pojistné. Nově se ovšem změnily podmínky pro jinou skupinu pojištěnců, a to pro příjemce autorských honorářů. Autoři doposud platili zdravotní pojištění ze všech svých příjmů, bez ohledu na jejich výši. Nyní se zdravotní pojistné neodvádí z příjmů do sedmi tisíc měsíčně vyplacených stejnou redakcí či nakladatelstvím. Takové příjmy jsou totiž automaticky zdaněny při výplatě srážkovou daní a odvodům zdravotního ani sociálního pojistného nepodléhají. Čtěte více: Autorské honoráře 2009: Nové povinnosti

Povinnému přehledu se nevyhnou ani osoby, které v průběhu roku ukončily samostatnou výdělečnou činnost. A jestliže poplatníci v roce 2009 změnili zdravotní pojišťovnu, podávají přehled dokonce dvakrát. Jednou pro původní zdravotní pojišťovnu, podruhé pro zdravotní pojišťovnu novou. Více: Při změně zdravotní pojišťovny podává podnikatel přehledy dva

Vyplňujeme přehled prostřednictvím počítače

Snadné a rychlé je vyplnění přehledu pomocí počítače. Jednoduše si stáhneme formulář ze stránek příslušné zdravotní pojišťovny. Formuláře jednotlivých zdravotních pojišťoven jsou i na stránkách serveru Podnikatel.cz. Poté můžeme začít s vyplněním identifikačních údajů v první části přehledu. Uvedeme samozřejmě jméno, příjmení, trvalý pobyt, rodné číslo / číslo pojištěnce, identifikační číslo a způsob placení pojistného. Velmi důležitá je druhá část přehledu, a to prohlášení pojištěnce. Tady je nutné vždy označit příslušnou variantu, v případě, že se nás týká. Čtěte více: Nezapomeňte. Nedoplatek z přehledu pro zdravotní pojišťovnu se platí jinak než u sociálního zabezpečení

Osoba samostatně výdělečně činná a povinnost platby záloh

Zálohy na pojistné nemusela v roce 2009 platit OSVČ, která:

- byla OSVČ současně s podnikáním i zaměstnancem a zaměstnání bylo jejím hlavním zdrojem příjmů,

- byla po celý kalendářní měsíc uznána práce neschopnou.

Osoba samostatně výdělečně činná a minimální vyměřovací základ

Minimální vyměřovací základ nebyl stanoven v kalendářním měsíci, ve kterém po celý kalendářní měsíc:

- byl plátcem pojistného i stát, např. nezaopatřené dítě, poživatel důchodu, žena na mateřské nebo rodičovské dovolené, uchazeč o zaměstnání atd.),

- bylo v zaměstnání odvedeno pojistné vypočtené alespoň z minimálního vyměřovacího základu platného pro zaměstnance,

- OSVČ pobírala nemocenské z nemocenského pojištění osob samostatně výdělečně činných (při odevzdání Přehledu doloží OSVČ tuto skutečnost potvrzením OSSZ),

- byla OSVČ osobou s těžkým tělesným, smyslovým nebo mentálním postižením, které se poskytují mimořádné výhody II. nebo III. stupně podle předpisů o sociálním zabezpečení,

- OSVČ dosáhla věku potřebného pro nárok na starobní důchod, avšak nesplnila další podmínky pro jeho přiznání,

- celodenně osobně a řádně pečovala alespoň o jedno dítě do 7 let nebo nejméně o dvě děti do 15 let věku. Podmínkou je neumístění dítěte do předškolního zařízení na dobu přesahující 4 hodiny denně, nebo dítě školou povinné do zařízení s celotýdenním nebo celoročním provozem.

Výpočet pojistného a modelový příklad

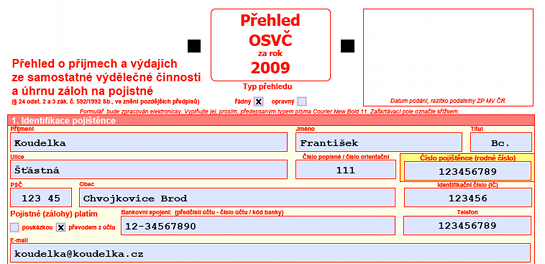

Dále je nutné uvést datum, kdy má pojištěnec povinnost podat daňové přiznání a kdy toto přiznání skutečně podal. Pro další vysvětlení použijeme modelový příklad pana Františka Koudelky, který byl první tři měsíce v roce 2009 současně s podnikáním i zaměstnán. K 31. březnu byl jeho pracovní poměr ukončen výpovědí ze strany zaměstnavatele. Z vedlejší výdělečné činnosti se tedy stala výdělečná činnost hlavní a pan Koudelka začal od dubna platit minimální měsíční zálohy na pojistné ve výši 1590 Kč. V průběhu měsíce října onemocněl. Tuto skutečnost oznámil zdravotní pojišťovně zasláním kopie potvrzení o počátku pracovní neschopnosti. Bohužel si neplatil nemocenské pojištění. Proto nepobírá nemocenské dávky od ČSSZ a jeho nemoc nemá vliv na stanovení minimálního vyměřovacího základu zdravotního pojistného. Čtěte více: Zdravotní pojišťovny dluhy neodpouštějí. Nikdy a nikomu

Pan Koudelka vyplní výši příjmů a výdajů z podnikání a příjem ze zaměstnání za první tři měsíce v roce. Samostatná výdělečná činnost trvala 12 měsíců. Minimální vyměřovací základ byl stanoven v měsících 4–12/2009. Protože příjmy po odpočtu výdajů byly u pana Koudelky nižší než stanovený minimální vyměřovací základ, je základ pro výpočet pojistného roven částce 11 777,50 Kč x počet měsíců, tj. 9 měsíců. Tento výpočet provede „chytrý“ formulář za nás. Pan Koudelka pouze doplní výši skutečně zaplacených záloh. V tomto případě se vyměřené pojistné rovná výši zaplacených záloh. Nevznikl tedy přeplatek ani doplatek pojistného. Čtěte více: Jak na zdravotní pojištění při podnikání na „vedlejšák“?

Modelový přehled

(pro stažení klikněte na náhled)

Stanovení záloh na další období

Posledním krokem je stanovení zálohy na další období. Nová výše zálohy se stanoví prohlášením OSVČ:

- jsem OSVČ, pro kterou platí minimální vyměřovací základ – zapíše se částka 1 601 Kč,

- jsem OSVČ, pro kterou není stanoven minimální vyměřovací základ – zapíše se automaticky vypočtená částka,

- jsem OSVČ, která je zároveň zaměstnána, samostatná výdělečná činnost není hlavním zdrojem příjmů a nejsem povinna platit zálohy na pojistné – zapíše se nula.

Protože Pan Koudelka i nadále podniká a podnikání je jeho hlavní činností, bude po ukončení pracovní neschopnosti platit měsíční zálohy ve výši 1 601 Kč.

Nová záloha musí být placena poprvé za kalendářní měsíc, ve kterém byl nebo měl být přehled podán. Platí se ve stejné výši až do měsíce předcházejícího měsíci, kdy bude přehled předložen v roce 2011. Zálohu je ve výjimečných případech možné změnit i v průběhu měsíce. Pojištěnec si může požádat o snížení zálohy, jestliže dojde k prokazatelnému snížení záloh. I v tomto případě musí být zálohy zaplaceny alespoň z minimálního vyměřovacího základu. O aktuálních zálohách více: Změny v sociálním a zdravotním pojištění v roce 2010

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU