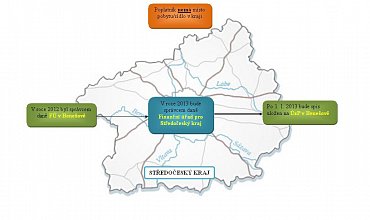

Daň z nemovitostí dozná v roce 2013 jedné velké změny, ke které dochází v souvislosti s nabytím účinnosti zákona o Finanční správě České republiky. O daně (nejen) z nemovitostí se nově bude starat pouze 14 nových krajských finančních úřadů se sídly v krajských městech a v hlavním městě Praze, a to prostřednictvím svých územních pracovišť. Noví majitelé nemovitostí budou od roku 2013 podávat pouze jedno daňové přiznání za všechny své nemovitosti, které se nachází na území jednoho kraje. Stejně tak se za všechny nemovitosti v jednom kraji bude platit pouze jednou platbou.

Nově bude jen 14 berňáků

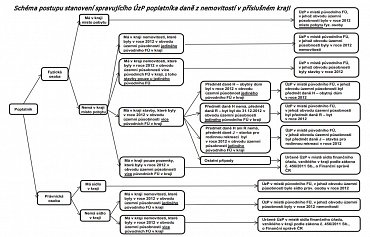

Od ledna 2013 dochází ke změnám ve správě daní, které se dotknou i daně z nemovitostí. Tu bude nově vybírat, prostřednictvím svých územních pracovišť, 14 finančních úřadů se sídly v krajských městech a v hlavním městě Praze. Jestliže tak máte více nemovitostí v jednom kraji, sloučí se vám daňové povinnosti a vaše spisy do jediného, o který se bude starat příslušný krajský finanční úřad. Konkrétní územní pracoviště, které se o spis bude starat, bude určeno podle jednotných pravidel. Hlavním kritériem se stane místo pobytu fyzické osoby nebo sídlo právnické osoby v konkrétním kraji, které bylo správci daně známo před započetím stěhování spisů, tj. před 15. listopadem 2012.

Pokud tak máte místo pobytu v příslušném kraji, bude vaším spravujícím územním pracovištěm dnešní finanční úřad, v jehož obvodu územní působnosti se nacházelo místo pobytu nebo sídlo poplatníka. Jestliže máte místo pobytu v jiném kraji než vlastněné nemovitosti, záleží na tom, zda v současnosti spadají pod jeden či více finančních úřadů. Pokud pod jeden, pak se pro vás v podstatě nic nemění. I nadále bude spravující územní pracoviště váš stávající finanční úřad.

V případě, že máte nemovitosti v působnosti více dnešních finančních úřadů, bude záležet na vyhodnocení druhu staveb. Půjde se postupně od obytného domu, následně bytu až po stavbu pro rodinnou rekreaci. Má-li obytný dům, byt či stavbu pro rodinnou rekreaci v působnosti dnešního jediného finančního úřadu, bude mít uložen spis v roce 2013 na tomto místě. V ostatních případech, kdy má fyzická osoba bez místa pobytu v kraji stavby nebo jednotky u více FÚ, nebo má-li v kraji pouze pozemky v obvodech územní působnosti více FÚ, bude její daň z nemovitostí spravovat určené územní pracoviště v místě sídla finančního úřadu,

doplnila Česká daňová správa na svém webu.

Čtěte speciál Daň z nemovitostí

Sloučení dosavadních daňových povinností do jednoho spisu provedou finanční úřady automaticky, a pokud nenastanou oproti letošnímu roku změny okolností rozhodných pro vyměření daně, nebudou se muset poplatníci o nic starat. Noví majitelé nemovitostí pak budou mít výhodu v tom, že od roku 2013 budou vyplňovat a podávat pouze jedno daňové přiznání za všechny své nemovitosti, které se nachází na území jednoho kraje. Taktéž úhradu daně provedou za všechny nemovitosti v kraji jedinou platbou.

Příklady působnosti u daně z nemovitostí

Pro lepší pochopení zveřejnila Česká daňová správa několik názorných příkladů.

1. příklad

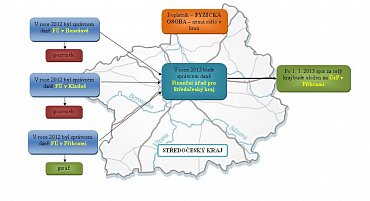

Poplatník má místo pobytu/sídlo v Benešově (ve Středočeském kraji). V roce 2012 je poplatníkem daně z nemovitostí, které se nacházejí v územní působnosti Finančního úřadu v Benešově, Finančního úřadu v Kladně a Finančního úřadu v Příbrami.

Po 1. 1. 2013 se stane správcem daně z nemovitostí u všech jím v příslušném kraji vlastněných nemovitostí Finanční úřad pro Středočeský kraj a spis, sloučený ze všech původních FÚ, bude uložen v místě původního finančního úřadu (dále jen „FÚ“), v jehož obvodu územní působnosti měl poplatník místo pobytu/sídlo, tj. spravujícím územním pracovištěm (dále jen „ÚzP“) bude ÚzP v Benešově.

2. příklad

Poplatník má místo pobytu/sídlo v Českých Budějovicích (tj. mimo Středočeský kraj). V roce 2012 je poplatníkem daně z nemovitostí, které se nacházejí pouze v územní působnosti Finančního úřadu v Benešově.

Po 1. 1. 2013 se stane správcem daně Finanční úřad pro Středočeský kraj a spis bude uložen v místě původního FÚ, v jehož obvodu územní působnosti byly v roce 2012 nemovitosti, tj. spravujícím ÚzP bude ÚzP v Benešově.

3. příklad

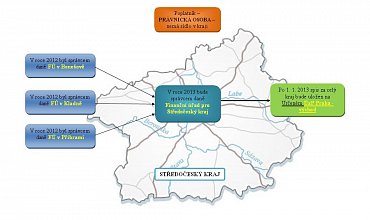

Poplatník – právnická osoba má sídlo v Praze (tj. mimo Středočeský kraj). V roce 2012 je poplatníkem daně z nemovitostí, které se nacházejí v územní působnosti Finančního úřadu v Benešově, Finančního úřadu v Kladně a Finančního úřadu v Příbrami.

Po 1. 1. 2013 se stane správcem daně z nemovitostí u všech jím v příslušném kraji vlastněných nemovitostí Finanční úřad pro Středočeský kraj a spis, sloučený ze všech původních FÚ, bude uložen na Určeném územním pracovišti, kterým bude ÚzP Praha – východ.

4. příklad

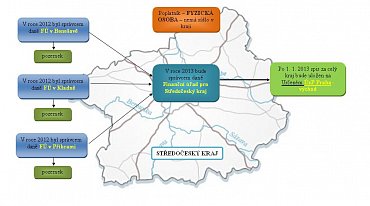

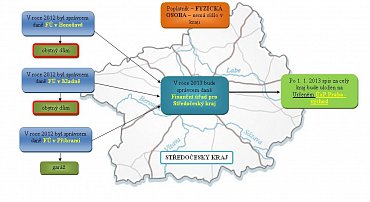

Poplatník – fyzická osoba má místo pobytu v Plzni (tj. mimo Středočeský kraj). V roce 2012 je poplatníkem daně z nemovitostí, které se nacházejí v územní působnosti Finančního úřadu v Benešově, Finančního úřadu v Kladně a Finančního úřadu v Příbrami. U všech finančních úřadů přiznává poplatník pouze pozemky.

Po 1. 1. 2013 se stane správcem daně z nemovitostí u všech jím v příslušném kraji vlastněných nemovitostí Finanční úřad pro Středočeský kraj a spis, sloučený ze všech původních FÚ, bude uložen na Určeném územním pracovišti, kterým bude ÚzP Praha – východ.

5. příklad

Poplatník – fyzická osoba má místo pobytu v Plzni (tj. mimo Středočeský kraj). V roce 2012 je poplatníkem daně z nemovitostí, které se nacházejí v územní působnosti Finančního úřadu v Benešově, Finančního úřadu v Kladně a Finančního úřadu v Příbrami. U Finančního úřadu v Benešově a Kladně přiznává poplatník pozemky, u Finančního úřadu v Příbrami má stavbu – garáž.

Po 1. 1. 2013 se stane správcem daně z nemovitostí u všech jím v příslušném kraji vlastněných nemovitostí Finanční úřad pro Středočeský kraj a spis, sloučený ze všech původních FÚ, bude uložen na spravujícím ÚzP, kterým je územní pracoviště určené dle obvodu územní působnosti původního FÚ spravujícího stavby, tj. ÚzP v Příbrami.

6. příklad

Poplatník – fyzická osoba má místo pobytu v Plzni (tj. mimo Středočeský kraj). V roce 2012 je poplatníkem daně z nemovitostí, které se nacházejí v územní působnosti Finančního úřadu v Benešově, Finančního úřadu v Kladně a Finančního úřadu v Příbrami. U Finančního úřadu v Příbrami a Kladně přiznává poplatník byt, u Finančního úřadu v Benešově přiznává obytný dům.

Po 1. 1. 2013 se stane správcem daně z nemovitostí u všech jím v příslušném kraji vlastněných nemovitostí Finanční úřad pro Středočeský kraj a spis, sloučený ze všech původních FÚ, bude uložen na spravujícím ÚzP. Spravující ÚzP je určeno dle příslušnosti podle druhu stavby. Nejvyšší prioritu má v daném případě obytný dům, a proto spravujícím ÚzP bude ÚzP v Benešově.

7. příklad

Poplatník – fyzická osoba má místo pobytu v Brně (tj. mimo Středočeský kraj). V roce 2012 je poplatníkem daně z nemovitostí, které se nacházejí v územní působnosti Finančního úřadu v Benešově, Finančního úřadu v Kladně a Finančního úřadu v Příbrami. U Finančního úřadu v Benešově přiznává poplatník stavbu – garáž, u Finančního úřadu v Kladně přiznává poplatník stavbu pro rodinnou rekreaci a u Finančního úřadu v Příbrami poplatník přiznává stavbu – byt.

Po 1. 1. 2013 se stane správcem daně z nemovitostí u všech jím v příslušném kraji vlastněných nemovitostí Finanční úřad pro Středočeský kraj a spis, sloučený ze všech původních FÚ, bude uložen na spravujícím ÚzP. Spravující ÚzP je určeno dle příslušnosti podle druhu stavby. Nejvyšší prioritu má v daném případě byt, a proto spravujícím ÚzP bude ÚzP v Příbrami.

8. příklad

Poplatník – fyzická osoba má místo pobytu ve Znojmě (tj. mimo Středočeský kraj). V roce 2012 je poplatníkem daně z nemovitostí, které se nacházejí v územní působnosti Finančního úřadu v Benešově, Finančního úřadu v Kladně a Finančního úřadu v Příbrami. U Finančního úřadu v Benešově přiznává poplatník stodolu tj. ostatní stavbu, u Finančního úřadu v Kladně poplatník přiznává stavbu pro rodinnou rekreaci a u Finančního úřadu v Příbrami poplatník přiznává pozemek.

Po 1. 1. 2013 se stane správcem daně z nemovitostí u všech jím v příslušném kraji vlastněných nemovitostí Finanční úřad pro Středočeský kraj a spis, sloučený ze všech původních FÚ, bude uložen na spravujícím ÚzP. Spravující ÚzP je určeno dle příslušnosti podle druhu stavby. Nejvyšší prioritu má v daném případě stavba pro rodinnou rekreaci, a proto spravujícím ÚzP bude ÚzP v Kladně.

9. příklad

Poplatník – fyzická osoba má místo pobytu v Ústí nad Labem (tj. mimo Středočeský kraj). V roce 2012 je poplatníkem daně z nemovitostí, které se nacházejí v územní působnosti Finančního úřadu v Benešově, Finančního úřadu v Kladně a Finančního úřadu v Příbrami. U Finančního úřadu v Benešově přiznává poplatník obytný dům, u Finančního úřadu v Kladně má také obytný dům a u Finančního úřadu v Příbrami má garáž.

Po 1. 1. 2013 se stane správcem daně z nemovitostí u všech jím v příslušném kraji vlastněných nemovitostí Finanční úřad pro Středočeský kraj a spis, sloučený ze všech původních FÚ, bude uložen na spravujícím ÚzP. Vzhledem k tomu, že poplatník vlastní stejné druhy staveb s prioritou (obytný dům) v obvodu územní působnosti více původních FÚ, bude spravujícím ÚzP Určené ÚzP, tj. ÚzP Praha – východ.

Daň se většinou nezmění

Někteří občané též musí počítat s tím, že se jim v příštím roce změní výše daně. Jak vyplynulo z analýzy serveru Podnikatel.cz, zhruba desetina okresních měst daň z nemovitostí zvýší. Na rozdíl od loňska se ale rovněž našla města, kde daň z nemovitostí naopak klesla. Z okresních měst se jedná o Chrudim a Pardubice.

Čtěte více: Jaká okresní města zvýší pro rok 2013 daň z nemovitostí? Máme komplexní přehled

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU