Přehled o příjmech a výdajích podávají nejen všechny osoby samostatně výdělečné činné, ale i spolupracující osoby. Od roku 2009 podávají přehled také poplatníci s příjmy z autorských honorářů. Sociální pojistné se hradí ze všech vyplacených honorářů, které v jednotlivých vydavatelstvích nebo redakcích převýšily částku 7000 Kč měsíčně. Čtěte více: Jak na zdanění honorářů z více vydavatelství měsíčně

Platba pojistného je rovněž stanovena pro provozovatele malých vodních elektráren, fotovoltaických či větrných elektráren. A to i v případech, kdy jsou jejich příjmy v období pěti let od zahájení podnikání od daně osvobozeny. Sociálního a zdravotního pojistného se totiž osvobození podle zákona o daních z příjmů netýká. Čtěte více: Za větrné elektrárny se nabízejí už miliony

Kdy podat přehled a doplatit pojistné?

Následující tabulka ukazuje termíny podání Přehledů o příjmech a výdajích i termíny splatnosti doplatků v případě, že nemáme daňového poradce. Pokud naše přiznání daňový poradce zpracovává, prodlužuje se termín podání přehledu na 31. červenec 2010. Tuto skutečnost ovšem musíme ČSSZ sdělit. Čtěte více: Je nejvyšší čas vybrat si daňového poradce

| Přehled nejpozději | Nedoplatek nejpozději | |

|---|---|---|

| Česká správa sociálního zabezpečení | do 30.4. 2010 | do 8.5. 2010 |

| Zdravotní pojišťovna | do 30.4. 2010 | do 8.4. 2010 |

Vyplňujeme první stranu přehledu

Zřejmě nejjednodušším a nejrychlejším způsobem je použití interaktivního formuláře ČSSZ, který můžeme vyplnit prostřednictvím počítače. Nespornou výhodou jsou automatické součty a výpočty. Pro snadné vyplnění přehledu připravil interaktivní formulář také server Podnikatel.cz. S jeho pomocí a s jednoduchým návodem zvládnete vyplnění během několika minut. Stahujte nové interaktivní daňové formuláře

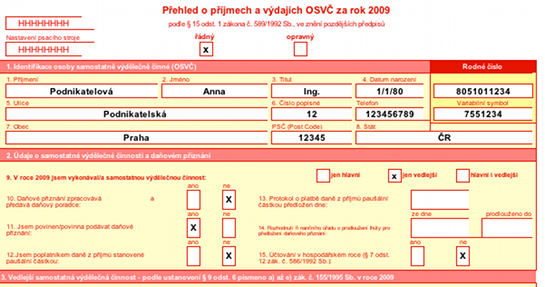

Začínáme vyplněním identifikačních údajů. Přitom nezapomeneme uvést variabilní symbol, který nám byl přidělen ČSSZ při přihlášení k sociálnímu pojištění OSVČ. Najdeme ho na veškeré korespondenci zasílané ČSSZ nebo na kopii loňského Přehledu o příjmech a výdajích. Pokračujeme druhou částí, kde je rozhodujícím údajem řádek č. 10 rozlišující druh výdělečné činnosti. Ten má následně vliv na výpočet pojistného i stanovení záloh na další období. OSVČ, jež vykonávala v roce 2009 jen samostatnou výdělečnou činnost, má jasno. Označí pouze tuto variantu. Stejně tak pokud byla po celý rok vykonávána pouze činnost vedlejší. Velmi častá je ovšem kombinace obou činností.

Kdo je považován za OSVČ vedlejší?

Připomeňme si, že samostatná výdělečná činnost se považuje za vedlejší, pokud OSVČ v kalendářním roce:

- vykonávala zaměstnání

- měla nárok na výplatu invalidního důchodu nebo jí byl přiznán starobní důchod

- měla nárok na rodičovský příspěvek nebo peněžitou pomoc v mateřství nebo nemocenské z důvodu těhotenství a porodu pokud tyto dávky náleží z nemocenského pojištění zaměstnanců

- osobně pečovala o osobu mladší 10 let, která je závislá na péči jiné osoby ve stupni I (lehká závislost) nebo o osobu, která je závislá na péči jiné osoby ve stupni II – IV stupni, jestliže osoba, která je závislá na péči jiné osoby, je osobou blízkou, nebo žije s OSVČ ve společné domácnosti, není-li osobou blízkou

- vykonávala vojenskou službu v ozbrojených silách České republiky, pokud nejde o vojáky z povolání, nebo civilní službu

- byla nezaopatřeným dítětem

Dále křížkem označíme skutečnosti na řádcích 10 až 15, tj. zda daňové přiznání zpracovává daňový poradce, zda máme povinnost podat daňové přiznání a další.

Údaje o hlavní nebo vedlejší výdělečné činnosti

Ve třetí části je nutné vyplnění údajů o vedlejší výdělečné činnosti. OSVČ hlavní se tyto údaje samozřejmě netýkají. Při změnách v posuzování činnosti průběhu kalendářních měsíců musíme správně stanovit, kdy jsme považování za OSVČ hlavní nebo vedlejší. Tady došlo ve srovnání s předchozími obdobími k podstatným změnám. V případě zaměstnání se dříve OSVČ považovala za vedlejší, pokud příjmy ze zaměstnání činily alespoň dvanáctinásobek průměrné měsíční mzdy. Nově je rozhodující doba trvání účasti na nemocenském nebo důchodovém pojištění zaměstnanců. Čtěte více: Vyplňujeme Přehled o příjmech a výdajích pro ČSSZ

Příklad:

OSVČ hlavní nastoupila 17. 3. 2009 do zaměstnání. Od tohoto data je účastna nemocenského pojištění jako zaměstnanec. Tento pracovní poměr ukončila 21. října 2009.

OSVČ hlavní v měsících 1–3/2009 a 10–12/2009

OSVČ vedlejší v měsících 4–9/2009

Opět křížkem označíme důvod, pro který jsme považování za OSVČ vedlejší a měsíce, kdy byla naše činnost považována za vedlejší. V případě, že trvala celý kalendářní rok, zvolíme jednoduše variantu 1–12. Do roku 2008 bylo nutné důvod vedlejší výdělečné činnosti ČSSZ také doložit. Nyní dokládáme pouze v případech zaměstnání malého rozsahu, soustavné přípravy na budoucí povolání, nebo pokud údaje o důvodu vedlejší výdělečné činnosti nemá ČSSZ ve své evidenci. Čtěte více: Vedlejší výdělečnou činnost už není nutné dokládat

Výpočet pojistného

Dostáváme se k nejdůležitější části první strany. Tou je samotný výpočet pojistného. Postupujeme postupně podle pokynů k vyplnění přehledu. Nejdříve zapíšeme daňový základ na řádek číslo 21 a počet měsíců, v nichž jsme OSVČ hlavní či vedlejší po celý kalendářní měsíc nebo jeho část. Jestliže jsme použili interaktivní formulář přehledu, je další postup dán výší daňového základu. V případě, že jsme OSVČ vedlejší a náš daňový základ je nižší než stanovený limit, tj. roční částka 56 532 Kč (4711 Kč měsíčně), jsou další políčka automaticky vynulována. Doplníme pouze vyměřovací základ ze zaměstnání na řádek č. 30.

Jestliže jsou naše příjmy vyšší než stanovený limit, odvíjí se další výpočet opět od situace, zda jsme OSVČ vedlejší nebo hlavní, pro kterou je stanoven minimální vyměřovací základ. Výpočet pojistného je opět automatický a rozhoduje údaj označený na řádku č. 10. OSVČ hlavní má totiž stanoven minimální vyměřovací základ a u OSVČ vedlejší se pojistné vypočte jen ze skutečně dosaženého základu. Na řádek 34 doplníme výši zaplacených záloh na důchodové pojištění v roce 2009.

Přejdeme na druhou stranu přehledu

V úvodní části se zobrazí automaticky vypočtený doplatek nebo přeplatek pojistného. V případě přeplatku zvolíme způsob jeho vrácení, tj. použitím na zálohy na další období, odesláním na bankovní účet, případně udanou korespondenční adresu. Čtěte více: Jak vyplnit daňové přiznání? Nově pomůže inteligentní formulář

Šestá část je opět velmi důležitá. Zde je třeba řádně označit údaj o hlavní nebo vedlejší výdělečné činnosti. Tato skutečnost rozhoduje o stanovené výši zálohy na další období. V případě OSVČ vedlejší, která nedosáhla daňového základu do stanoveného limitu 56 532 Kč, se zálohy na pojistné neplatí.

Další části jsou věnovány případné spolupracující osobě, přihlášení k důchodovému pojištění nebo pro případ podání opravného přehledu.

Tiskopis vytiskneme, nezapomeneme na podpis a můžeme vyrazit na ČSSZ. Případně formulář doplněný elektronickým podpisem odeslat rovnou.

Vyplněný přehled ke stažení

pro stažení klikněte na náhled

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU