Nadávky, vztek a hodiny strávené vyplňováním daňového přiznání jsou dnes již spíše výjimkou. Díky interaktivním formulářům zvládnete přiznání vyplnit za 15 minut. Podívejte se na ukázkový příklad a návod, jak máte za pomoci chytrého formuláře vše správně vyplnit. Čtěte také: Čtěte, kdy se vyplatí podat daňové přiznání, i když nemusíte

Příklad

Pan Stehlík se živí jako překladatel na volné noze. V loňském roce dostal za svoji práci celkem 300 000 korun. Výdaje pan Stehlík neeviduje a uplatňuje místo toho 60% paušál. Pan Stehlík je ženatý (manželka vydělává 200 000 korun ročně) a má jedno dítě ve věku 13 let. Uplatňuje proto na dítě slevu ve výši 11 604 korun. Zároveň s tím si snižuje základ daně o zaplacené životní pojištění ve výši 10 000 korun. Pan Stehlík zároveň platil pouze minimální zálohy na zdravotní a sociální pojištění.

Dejte si záležet na vyplnění základního listu

Stáhněte si do svého počítače interaktivní formulář. Po otevření vám vyskočí úvodní list s odpověďmi na časté dotazy k formuláři. Pokud se během vyplňování někde zaseknete, zkuste se podívat zpět na úvodní stranu, zda tu není váš problém řešený.

Úvodní strana

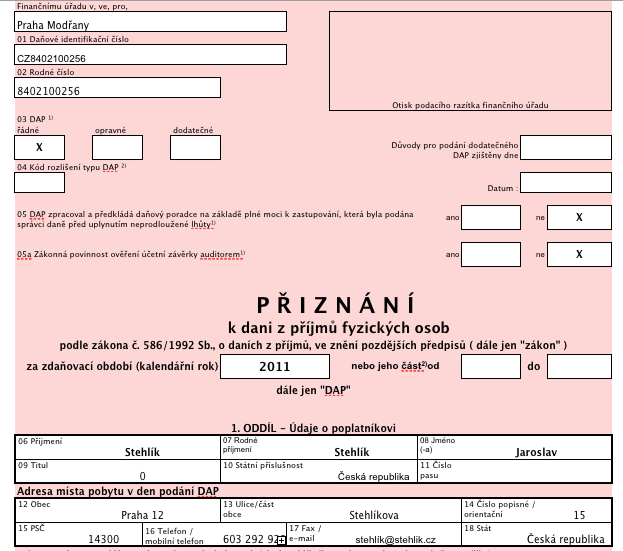

Poté přejděte k základnímu listu daňového poplatníka. V něm nejprve napište před barevné kolonky své DIČ. Pokud neuvedete DIČ, nepřeklopí formulář ani vaše rodné číslo, proto na to nezapomeňte. Pak do růžového rámečku pro fyzické osoby uveďte své jméno, datum narození (lze napsat ve formátu 10.2. 1984), rodné číslo, IČO a variabilní symbol, který vám přidělila sociálka. Následně doplňte sídlo vašeho finančního úřadu, nemusíte psát přesnou adresu, stačí například Praha 4. Následně napište údaje o svém bydlišti, kontakty na vás (pokud chcete finančnímu úřadu uvést e-mailovou adresu a nechcete uvádět fax, zadejte váš e-mail do řádku pro fax) a číslo vašeho účtu. Vyplňte vše pravdivě a pozorně, jelikož se údaje ze základního listu rozkopírují do celého přiznání.

Základní list

Následně přejděte k prvnímu listu samotného přiznání. Zde byste měli mít již vše vyplněné, stačí tedy zkontrolovat, zda se údaje ze základního listu překlopili správně. Pokud jste neměli adresu a jedná se o řádné přiznání, nic dalšího vyplňovat nebo měnit nemusíte.

První stránka přiznání

Příloha č. 1 tvoří pro podnikatele základ

První část druhého oddílu přiznání se týká těch, kteří byli alespoň část roku zaměstnáni. Pana Stehlíka se tedy netýká. Pokud jste měli příjmy ze závislé činnosti, do řádku 31 napište součet hrubých příjmů od zaměstnavatelů za rok 2011. Tuto částku byste měli vzít z “Potvrzení o zdanitelných příjmech ze závislé činnosti a z funkčních požitků a o sražených zálohách na daň a daňovém zvýhodnění za zdaňovací období 2011“, které vám vystaví na požádání na začátku roku zaměstnavatel. Z potvrzení se následně dovíte i částku do řádku 32, tedy součet sociálního a zdravotního pojištění, které za vás odvedl zaměstnavatel. Další řádky formulář vyplní za vás. Sami byste pouze vyplňovali, pokud byste měli zahraniční příjmy.

Příloha č. 1

Druhá část druhého oddílu se pana Stehlíka již týká, díky interaktivnímu formuláři však nic přímo vyplňovat nemusí. Data se totiž přenášejí z Přílohy č. 1 k přiznání. V ní musí pan Stehlík nejprve zaškrtnout, že využívají paušální výdaje, a poté vyplnit příjmy a výdaje, a to do řádku 101 a 102. Výdaje si musí však sám spočítat. U druhu činnosti, která se mu sama vepíše (překladatelství) je pak ještě třeba vyplnit 60% paušál. Pokud byste uplatňovali skutečné výdaje, museli byste ještě vyplnit závěrku daňové evidence. Z ní by se pak ale formulář všechny částky do Přílohy č. 1 sám přenesl. Na druhé straně Přílohy č. 1 se ještě doplňují údaje o vaší činnost. Nemusíte však uvádět skutečnosti, které nenastaly ve zdaňovacím období roku 2011. Pokud jste provozovali činnost po celé zdaňovací období, vyplňte jen počet měsíců činnosti. Pan Stehlík tedy napíše jen číslo 12. Čtěte speciál Daně z příjmů

Od druhé strany už je to hračka

Následně se pan Stehlík vrátí na druhou stránku daňové přiznání, kde mu již formulář doplnil částky k základu daně. Na stejném listu následuje ještě třetí oddíl, ve kterém se vyplní pan Stehlík do nezdanitelných částek životní pojištění ve výši 10 000 korun. Nic dalšího již vyplňovat nemusíte, důležité údaje formulář sám dopočítá.

Přiznání strana 2

Na třetí stránce přiznání se uplatňují slevy. Základní sleva na poplatníka je již předvyplněná. Na manželku pan Stehlík slevu uplatnit nemůže, jelikož její příjem překračuje stanovený limit. Pan Stehlík však využije daňové zvýhodnění na dítě. Do tabulky údajů o dětech vyplní jméno dítěte, rodné číslo a také počet měsíců, kdy slevu uplatňuje. Vzhledem Stehlík junior se již narodil před 13 lety, vyplní pan Stehlík do kolonky počtu měsíců 12, tedy celý rok. Formulář následně sám dopočítá a vyplní zvýhodnění a celkovou daňovou povinnost. Vzhledem k tomu, že samotná základní sleva by panu Stehlíkovi pokryla celou daňovou povinnost, zvýhodnění dostává podobu daňového bonusu. Jak formulář sám spočítal na řádku 91, zbývá doplatit – 11 604 korun, které panu Stehlíkovi berňák pošle. Čtěte také: Slevy na dani platné pro rok 2011 a změny roku 2012

Přiznání strana 3

Na poslední stránce přiznání je skoro vše opět již předvyplněno. Pan Stehlík dopíše jen počet příloh, které k přiznání přikládá. V jeho případě jde o Přílohu č.1 a potvrzení o příjmech. Údaje o bance a účtu si formulář stáhl ze základního listu. Teď už panu Stehlíkovi stačí jen formulář vytisknout a dodat na berňák.

Foto: www.isifa.com

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU